东海期货研究专业配资官网

专题要点:

Ø产业格局。铝合金行业产能大幅扩张,产量持续增加,产能利用率处于低位,铝合金行业产能严重过剩,企业利润微薄,这是当前铝合金产业的产业格局,随着后续新产能的陆续投放,过剩问题将更加突出。

Ø供需基本面。2025年5月ADC12加权平均完全成本为19537元/吨,理论利润为173元/吨,成本利润率不到1%,利润微薄。铝合金产量处于近年来高位。5月再生铝合金锭录得51.35万吨,虽然低于去年同期的53.16万吨,仍是高位。近期铝合金锭社会库存和厂内库存持续增加,增速较快,处于三年来高位。

Ø单边策略。6月9日,上期所公布AD2511、AD2512、AD2601、AD2602、AD2603、AD2604、AD2605合约的挂牌基准价为18365元/吨,远低于上海ADC12市场价19500元/吨。预计集合竞价开盘价将高于18365元/吨,甚至远高于挂牌基准价,不排除开盘价超过19000元/吨的可能性,预计上市首日价格波动区间[18600-19800]。

Ø跨期策略。考虑到行业产能过剩问题突出,且远期过剩程度预计将进一步加剧,预计合约间大概率呈现近高远低的back结构。不过,受限于过剩格局下各合约间供需差异相对有限,back程度不会过于显著,整体将呈现较为扁平的形态。11、12月处于铝合金锭的旺季,需求旺盛,2月处于淡季,如果12-2价差处于平水附近,可短期参与跨期正套。

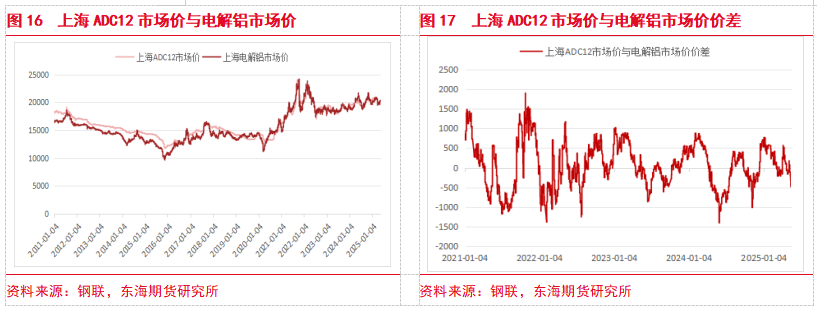

Ø跨品种策略。ADC12与铝锭现货价差为-720元/吨,远低于中位数和均值,估值偏低。然而,目前铝库存持续下降并处于绝对低位,而铝合金锭库存处于高位,并且可能继续累库,现货价差仍有下降空间。另外,从期货角度而言,由于铸造铝合金最近合约为AD2511,而铝主力合约为AL2507,目前AL2511合约流动性不足,可以等到7月底或8月初再考虑交易。

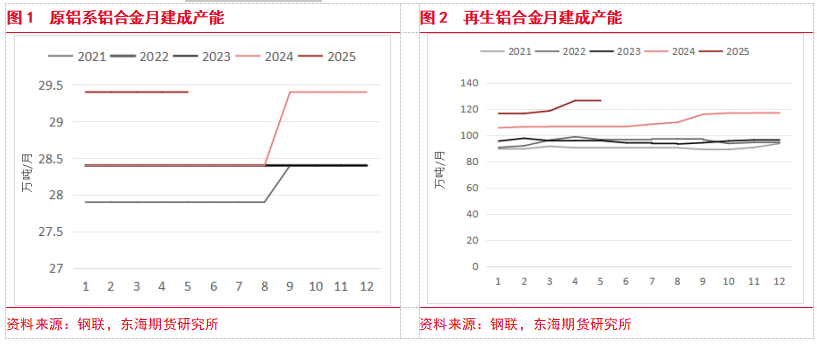

1.产业格局

国家统计局数据显示,我国铝合金产量从本世纪初的40万吨跃升至2024年的1614万吨,2021-2024年同比增速均保持两位数。行业产能扩张迅猛的同时,过剩问题突出,产能利用率持续处于低位。截至2025年5月,原铝系、再生系开工率分别为41.32%、38.04%,较2017-2018年50%-70%的水平显著下滑,产能过剩与利用率不足问题亟待解决。

铝合金行业产能大幅扩张,产量持续增加,产能利用率处于低位,铝合金行业产能严重过剩,企业利润微薄,这是当前铝合金产业的产业格局,随着后续新产能的陆续投放,过剩问题将更加突出。

2.供应端

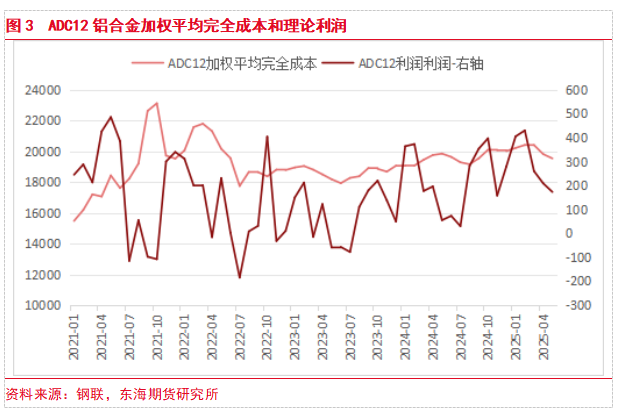

2.1.利润微薄

据钢联测算,2025年5月ADC12加权平均完全成本为19537元/吨,理论利润为173元/吨,成本利润率不到1%,利润微薄。

近期,虽然原料废铝价格下降,但ADC12铝合金现货价格下降幅度更大,利润也不断萎缩,已经较2月的430元/吨下降257元/吨。

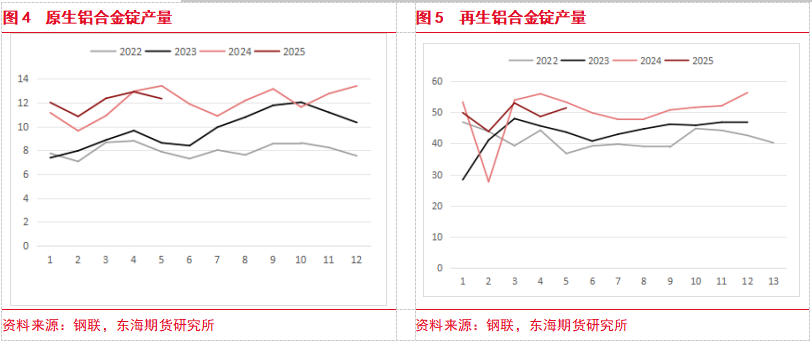

2.2.产量处于高位

铝合金产量处于近年来高位。5月再生铝合金锭录得51.35万吨,虽然低于去年同期的53.16万吨,仍是高位。1-5月,产量为246.45万吨,高于去年同期的243.8万吨,更远高于21-23年产量。5月原生铝合金锭产量为12.33万吨,略低于24年同期的13.41万吨,也是处于近年来高位,前5个月产量60.45万吨,相较去年同期的58.04万吨同增4.2%。

2.3.进口持续下降

4月铝合金锭进口量为8.7万吨,处于近年来偏低水平,去年同期为12.5万吨。1-4月,进口量为36.8万吨,处于近年来中等水平,低于去年同期的41.4万吨,21年以来的最低进口量为30.8万吨。进口下降主要是由于进口利润持续走低。

3.需求端

3.1.总览

铸造铝合金凭借以下优良性能,在众多领域展现出广泛的应用价值:

密度小且轻量化:其密度显著低于钢铁等金属材料,可有效减轻产品重量,契合现代工业对轻量化的需求。

导电性能优异:在电气和电子领域,可用于制造各类导电部件,应用场景广泛。

强度可通过工艺优化:通过合金化设计及热处理等工艺手段,能够显著提升强度,成为制造结构性零部件的理想材料。

抗腐蚀性能突出:在海洋工程等严苛环境中表现稳定,拥有广阔的应用空间。

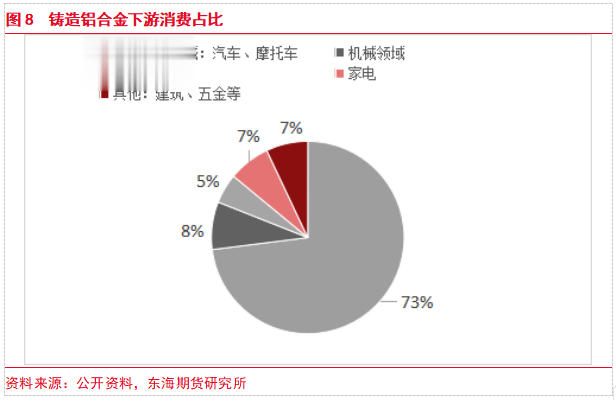

从下游应用来看,交通运输领域是铸造铝合金最大的市场,广泛用于汽车、摩托车等交通工具的零部件制造,如发动机缸体、轮毂等,助力提升车辆性能并降低能耗。

3.2.汽车产销旺盛

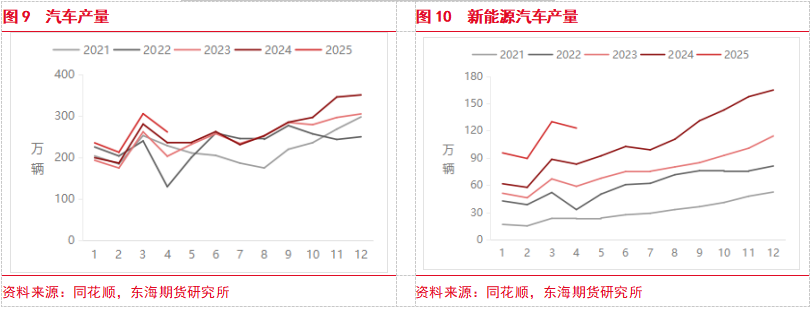

中长期而言,汽车轻量化对铸造铝合金的未来需求呈增长趋势。新能源汽车发展迫切需要轻量化以增加续航、减少电池成本,铸造铝合金密度小、比强度高,能满足需求。环保政策趋严下,轻量化可降低油耗与排放。且其多使用再生铝,原料成本低于变形铝合金,大规模应用时成本可控,故未来需求将持续上升。

2025年,汽车产量和新能源汽车产量仍维持高增速,但4月当月同比增幅边际回落。经过两轮以旧换新政策,可能透支后期需求,并且国补资金消耗过快,多地转向限额管理,汽车需求之前已部分透支,后期存在边际下降风险。

3.2.1.摩托车产量高位

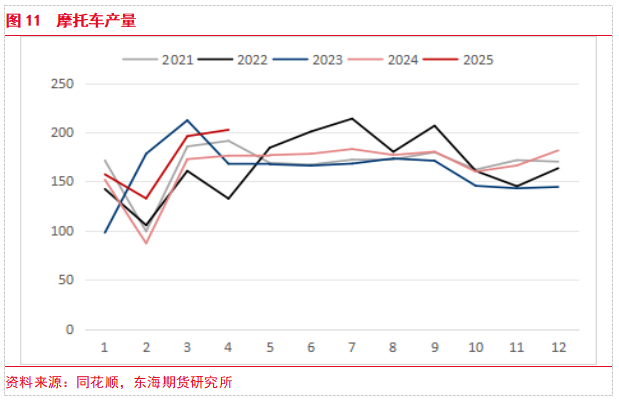

1-4月摩托车产量维持两位数高增速,产量达到690万辆,同比增16.1%,主要是由于以旧换新政策提振和出口旺盛。

3.3出口规模偏低

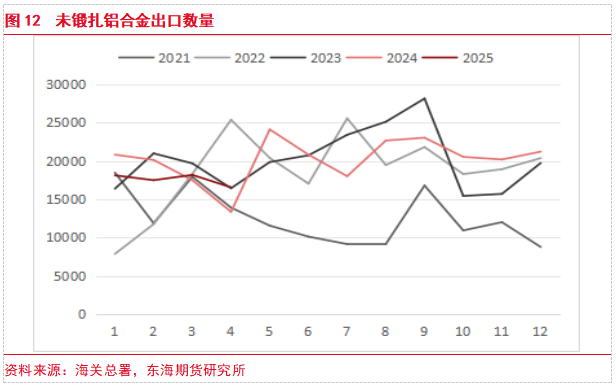

国内未锻轧铝合金出口量已经处于低位,年出口量仅有20万吨,占国内产量的1.2%左右。4月,铝合金锭出口量为1.7万吨,处于近年来中性偏高水平,低于22年的2.5万吨,高于去年同期的1.3万吨。

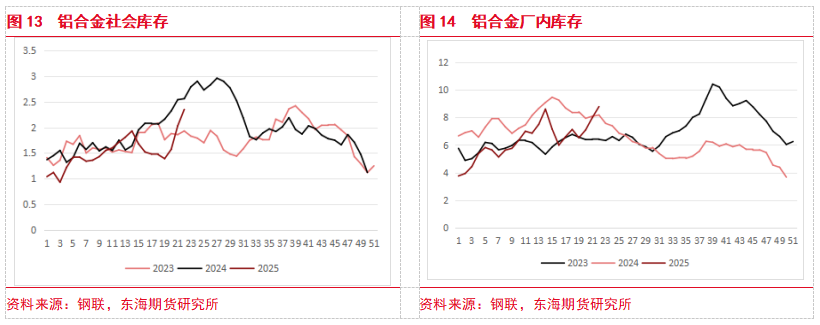

4.库存持续增加

近期铝合金锭社会库存持续增加,截止6月6日当周为2.35万吨,接近去年同期的2.54万吨,从5月16日当周累库以来,库存已经增加1万吨,增速较快。

相对于社库,厂内库存更高,目前厂内库存为8.79万吨,处于三年来最高水平,近期库存也持续快速累积。

5.上市策略

5.1.单边策略

6月9日,上期所公布AD2511、AD2512、AD2601、AD2602、AD2603、AD2604、AD2605合约的挂牌基准价为18365元/吨,远低于上海ADC12市场价19500元/吨。预计集合竞价开盘价将高于18365元/吨,甚至远高于挂牌基准价,不排除开盘价超过19000元/吨的可能性,预计上市首日价格波动区间[18600-19800]。

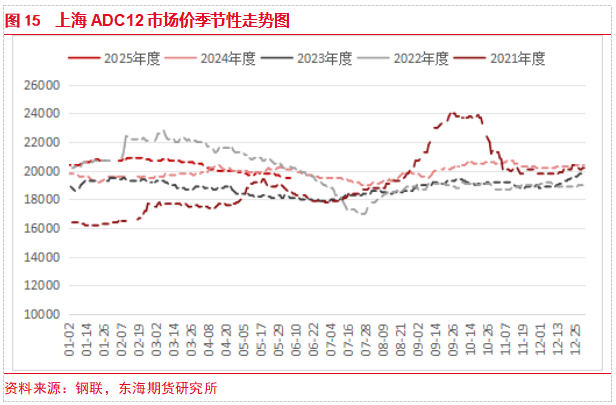

中短期而言,市场情绪偏暖,短期震荡略偏强,但由于需求处于季节性淡季,宏观风险也可能施压,另外ADC12价格走势季节性特征明显,7月往往是全年低点,至少是季节性低点,主要是由于7月是需求淡季,而废铝流通量则显著提升,上方空间有限。

5.2.跨期策略

考虑到行业产能过剩问题突出,且远期过剩程度预计将进一步加剧,预计合约间大概率呈现近高远低的back结构。不过,受限于过剩格局下各合约间供需差异相对有限,back程度不会过于显著,整体将呈现较为扁平的形态。

11、12月处于铝合金锭的旺季,需求旺盛,2月处于淡季,如果12-2价差处于平水附近,可短期参与跨期正套。

5.3.跨品种策略

2021年以来数据观察,上海市场ADC12与原铝的现货价差存在显著波动特征。统计显示,二者价差中位数为40元/吨,平均值为57元/吨。截止6月9日,二者价差为-720元/吨,远低于中位数和均值,估值偏低。然而,目前铝库存持续下降并处于绝对低位,而铝合金锭库存处于高位,并且可能继续累库,现货价差仍有下降空间。

另外,从期货角度而言,由于铸造铝合金最近合约为AD2511,而铝主力合约为AL2507,目前AL2511合约流动性不足,可以等到7月底或8月初再考虑交易。

彭亚勇

从业资格证号:F03142221

投资咨询证号:Z0021750

重要声明

以上文中涉及数据来自:Wind、iFind、东海期货研究所整理

本报告由东海期货有限责任公司研究所团队完成,报告中信息均源于公开可获得资料。东海期货力求报告内容的客观、公正,但对这些信息的准确性及完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更。报告中的观点、结论和建议等全部内容只提供给客户做参考之用,并不构成对客户的投资建议,也未考虑个别客户特殊的投资目标、财务状况或需要,客户不应单纯依靠本报告而取代个人的独立判断。在任何情况下,本公司不对任何人因使用本报告中的任何内容所导致的任何损失负任何责任,交易者需自行承担风险。本报告版权仅为东海期货有限责任公司研究所所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布,如引用、转载、刊发,须注明出处为东海期货有限责任公司。

(转自:东海期货研究)专业配资官网

配资吧提示:文章来自网络,不代表本站观点。

相关文章

热点资讯