好消息!2024年5月份起社保费率调整落地:医保缴费比例下调股票账户配资,对个人待遇有何影响?

最近,多地陆续发布社保缴费调整政策,涉及职工医保、失业保险等多项内容。作为关注社保政策的一员,我梳理了各地细则,结合养老金计算逻辑,分析这些变化对个人和企业的实际影响。

一、多地医保缴费比例下调,企业负担减轻

今年5月起,广东、河北、海南等地相继降低职工医保缴费比例,调整重点如下:

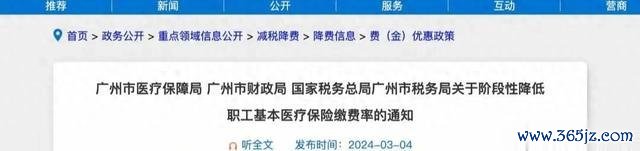

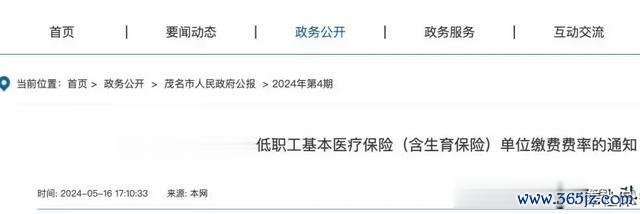

广州市:用人单位医保缴费率从原标准下降至4.5%,灵活就业人员从8%下降至6.5%,有效期至2025年底;

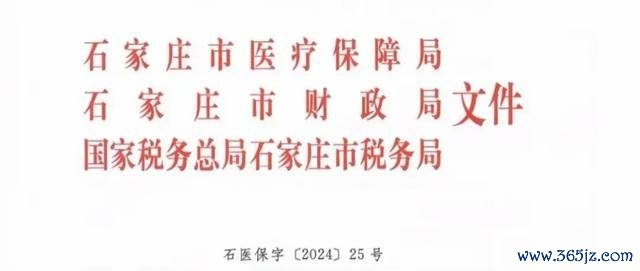

石家庄市:职工医保费率(不含生育保险)从8%下降至6.5%,灵活就业人员同步下调,执行期至2025年6月;

海南省:用人单位医保费率最低按照6%执行,灵活就业人员按照5%,政策延续至2026年底。

关键变化:企业用工成本下降,以广州某个月薪1万元的企业为例,医保缴费每月可减少150元。但是需要注意,医保待遇(报销比例、个人账户划入金额)暂时没有调整,短期内参保人的权益不受影响。

二、失业保险“降费+返还”双轨并行

除了医保外,多地延续或许加码失业保险优惠政策:

浙江省:单位与个人失业保险费率均为0.5%,稳岗返还政策延续至2024年底;

四川省:失业保险费率按照单位0.6%、个人0.4%执行,中小微企业可以申领60%的稳岗返还;

山东省:除了稳岗返还外,企业招聘高校毕业生等群体可以获得1500元/人的一次性扩岗补助。

意图:通过降低费率减轻企业压力,同时以返还资金鼓励稳岗扩岗。例如,假设一家100人规模的中小微企业,如果年均失业保险缴费10万元,2024年可以获6万元返还,直接缓解现金流压力。

三、社保少缴会影响养老金吗?关键看这两点

许多读者担心:医保、失业保费率下调是否拉低养老金?实际上,职工养老金仅与养老保险缴费相关,计算公式如下:

基础养老金 =(退休地平均工资 + 本人平均缴费基数)÷ 2 × 缴费年限 × 1%;

个人账户养老金 = 个人账户总额 ÷ 计发月数(比如60岁退休为139个月)。

重点解析:

1. 缴费基数与年限决定养老金水平

如果因为社保降费导致养老保险基数下调(比如企业按照最低标准缴费),将直接影响基础养老金;

如果仅医保、失业保费率降低,而养老保险缴费基数不变,则养老金不受影响。

2. 个人账户积累依赖长期缴费

假设月薪1万元,养老保险单位缴费16%(降费前)、个人8%,每月进入个人账户的金额为800元;

如果企业因为降费压力减小,维持或者提高养老保险基数,个人账户积累速度反而可能加快。

四、理性看待降费:短期减负与长期权益的平衡

对企业:降费直接减少用工成本,但是需要避免为节省开支而降低养老保险基数;

对个人:医保、失业保少缴不等于“占便宜”,需要关注养老缴费是否足额;

对灵活就业人员:医保费率下降减轻压力,但是养老缴费仍然需要按照20%比例自主承担,建议根据收入合理选择缴费档次。

实用建议:

1. 企业HR应核对社保申报数据,确保养老保险基数与员工实际工资一致;

2. 灵活就业人员可以优先保证养老保险连续缴费,医保可以选择最低档过渡;

3. 临近退休人员可以通过社保官网查询缴费记录,提前测算养老金水平。

总结

2024年社保降费的核心是“为企业减负、保就业稳定”股票账户配资,但是个人养老金待遇仍然取决于养老保险的长期积累。如果您对自身缴费情况或者养老金测算有疑问,建议咨询当地社保部门获取个性化方案。

配资吧提示:文章来自网络,不代表本站观点。

相关文章

热点资讯